Bireysel Emeklilik

Bes Nedir?

Bireysel emeklilik sistemi (bes) kişilerin aktif çalışma yaşamları süresince yaptıkları tasarrufları uzun vadeli yatırıma yönlendirerek emeklilik dönemlerinde yaşam standartlarını koruyabilecekleri bir gelir elde etmelerini sağlayan özel ve zorunlu(oks) emeklilik sistemidir. Sosyal güvenlik sisteminin sağladığı emeklilik gelirine ek bir gelir oluşturur.

İlk Bes Ne Zaman Hayatımıza Girdi?

Bireysel Emeklilik Sistemi 7 Nisan 2001 tarih ve 24336 sayısı Resmi Gazete’de yayımlanmıştır. Kanun, yayımı tarihinden 6 ay sonra 7 Ekim 2001 tarihinde yürürlüğe girmiştir.

Zorunlu Bes (otomatik katılım sistemi) 1 Ocak 2017 itibarıyla, bireysel emeklilikte Otomatik BES dönemi başladı.

Kişilerin aktif çalışma yaşamları süresince yaptıkları tasarrufları uzun vadeli yatırıma yönlendirerek emeklilik dönemlerinde yaşam standartlarını koruyabilecekleri bir gelir elde etmelerini sağlayan özel emeklilik sistemidir. Kişiler bu sisteme gönüllü katılarak, sosyal güvenlik sisteminin sağladığı emeklilik gelirine ek bir gelir oluşturur.

Devlet Katkısı Ve Şartları

Bireysel emeklilik sistemine (BES) düzenli veya toplu olarak yatırdığınızda devlet sizin adınıza bes’inize %30’u oranında devlet katkısı verir. En önemli avantajı budur. Bu oranın tamamını almak içinde bazı şartları vardır. İşte onlar

| Sistemde bulunduğunuz süre | Devlet katkısı hesabındaki tutarın hak kazanılan oranı |

|---|---|

| 3 yıldan az | %0 |

| 3 <= Süre < 6 yıl | %15 |

| 6 <= Süre < 10 yıl | %35 |

| 10 yıl ve daha fazla (56 yaşından önce) | %60 |

10 yıl sistemde kalma ve 56 yaş şartlarını tamamlarsanız devlet katkısı olan %30 un tamamını alırsınız. Bir de stopaj var tabiki bu bir çok enstrümanda vardır. Stopaj bir bakıma bunun vergisidir.

Bes’te Stopaj Oranları

10 yıldan önce sistemden çıkmanız durumunda getiri üzerinden %15,

10 yıl süreyle sistemde kalıp 56 yaşını doldurmadan sistemden çıkmanız durumunda getiri üzerinden %10,

Emeklilik, vefat veya maluliyet sonucu sistemden çıkmanız durumunda getiri üzerinden %5‘tir.

BES’te Paranız Nasıl Değerlendiriliyor?

Paranız fonlar aracılığı ile değerleniyor. Paranız çalışanların zorunlu olarak katıldığı sistemde oks , gönüllü bes olarak 2 ayrı gruba ayrılıyor. Bu bes planlarının içeriğini fonlar oluşturuyor.

Fonlar Takasbank’ta kullanıcı adına açılan hesapta sözleşme boyunca saklanır. Devlet garantisi altındadır.

Katılımcıların fon değişikliği yapma hakkı yılda 12 adet ile sınırlandırılmıştır. Böylece fonların nakit akışları daha dengeli yönetilebilir ve seçilen fonların uzun vadeli getiri eğrileri daha sağlıklı takip edilebilir. Dönem dönem fonlarda değişiklik yaparak trendi takip edebilirsiniz.

Fona Toplu Para Yatırma

2024 yılında 240.030,00 TL BES yatırımı yapan bir katılımcı, en fazla 72.009,00 TL devlet katkısı alabilecek ve daha yüksek bir yatırım yapsa bile katkı tutarı sabit olacaktı. Bu oran her yıl asgari ücrete göre güncellenir.

Bir kişi istediği kadar bes planı açsın alacağı maksimum devlet katkısı %30 dur. Fakat bu oks de olanları kapsamaz ikisinden de devlet katkısını alır.

Otomatik katılım sisteminde ise brüt maaşı arttırarak yada oranı arttırarak ayrıca devlet katkısından yararlanabilirsiniz.

Bes’e İstediğiniz Zaman Ara Verebilirsiniz.

Bireysel emeklilik (BES) ödemelerinize beklenmedik mali zorluklar nedeniyle ara vermek zorunda kalabilirsiniz. Bunun için ara verebilirsiniz. Dondurabilir yada sözleşme feshi yapabilirsiniz. Fesh etme halinde sözleşme detaylarına göre belirli oranlarda giderler kesilecektir. Bunu önceden müşteri hizmetlerini arayarak yada uygulam üzerinden öğrenebilirsiniz.

Ara verme durumunda ,fon birikimlerinizin de etkilenmeden devam etmesini sağlar.

Birikimler Devam Eder: Ödeme yapmasanız da fonlarınız, birikimlerinizi biriktirmeye devam eder. Ödeme yapmadığınız süre boyunca devlet katkısı yatmaz.

İlerleyen zamanlarda ödemelere tekrar başlayabilirsiniz.

Fonların Risk Seviyesi Olarak Gruplara Ayırırız

0-2 Risk Seviyesi: Çoğunlukla devlet iç borçlanma araçları ve TL mevduat gibi garantili getiri yöntemlerinin tercih edildiği emeklilik yatırım fonlarıdır. Emeklilik yatırım şirketlerinde temkinli değişken ya da muhafazakar değişken gibi farklı isimlerle sunulur.

2-4 Risk Seviyesi: Farklı yatırım araçlarını bir arada bulunduran değişken OKS emeklilik yatırım fonlarıdır. Standard değişken, dengeli değişken gibi isimlerle piyasada bulunur. Düşük riskli yatırımlar tercih edilerek anaparanın korunması ve kâr payı elde edilmesi amaçlanır.

4-7 Risk Seviyesi: Risk iştahı daha yüksek olan yatırımcılar için diğer fon gruplarından daha yüksek bir getiri elde etme amacıyla kurulan fonlardır. Adında atak değişken, agresif değişken, dinamik değişken ifadeleri bulunan emeklilik yatırım fonları bu grupta yer alır.

Kesinlikle Fonlarınızı Kendinizde Takip Edin.

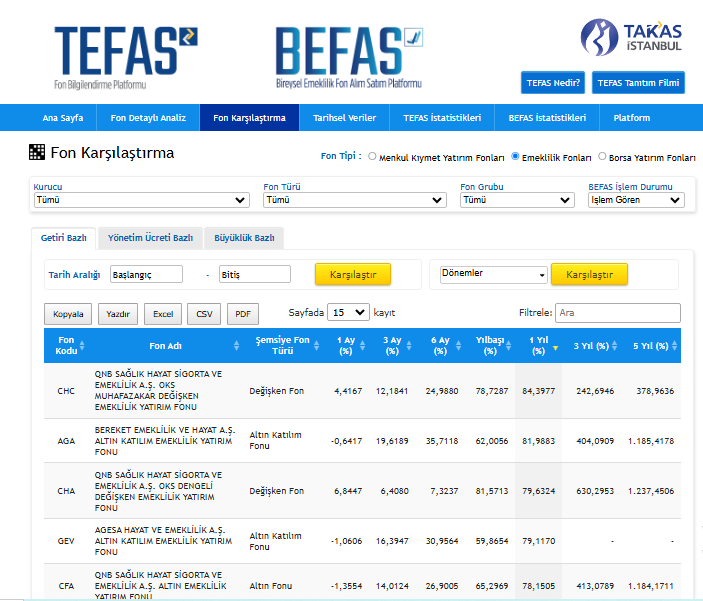

Bes Fonlarını Nereden Araştırabilirim?

Devletin kurmuş olduğu Tefas ve Befas sitesini inceleyebilirsiniz.

Sitede fonları karşılaştırabilirsiniz. Fonların çeşidine göre gruplandırabilirsiniz. Zaman dilimine göre getirilerini görebilirsiniz.

Zorunlu BES Fonunun bazı kuralları var bunlara bakalım. OKS

Zorunlu bes’te fonlar bu şekilde şeçilir. Kendiniz 1 Yıl sonra istediğiniz emeklilik fonlarını seçebilirsiniz. Brüt maaşınızın en az %3 ile birikime otomatik olarak başlarsınız. Bu oranı isterseniz sonra arttırabilirsiniz.

| Başlangıç dönemi süresince (Plana dahil olma bildirimi + 2 ay) | Başlangıç fonu |

| Başlangıç dönemi sonu | Çalışan tercih belirtmezse sertifika sistemde 1 yılını tamamlayana kadar başlangıç fonu Çalışan tercih belirtirse standart fon, başlangıç fonu veya diğer fonlar |

| Yürürlük tarihi + 1 yıl | Çalışan tercih belirtmezse standart fon Çalışan tercih belirtirse standart fon, başlangıç fonu veya diğer fonlar |

Gönüllü Bes Fon Çeşitleri

Gönüllü bes sisteminde istediğiniz fonları seçerek oranlarını kendiniz belirleyebilirsiniz. Bunlar belirli kategorilere göre gruplandırılmıştır.

Hisse Senedi Fonu, Borçlanma Araçları Fonu, Katılım Fonu, Karma Fon, Para Piyasası Fonu, Kıymetli Madenler Fonu, Endeks Fon, Fon Sepeti Fonu, Katkı Fonu,Değişken Fon, Standart Fon, Yaşam Döngüsü / Hedef Fon

Bu fonların hepsininin içeriği bir tüzük ile spk ya bildirilir. Bunun dışına çıkmazlar isimden de anlaşılan fonlar bulunuyor.

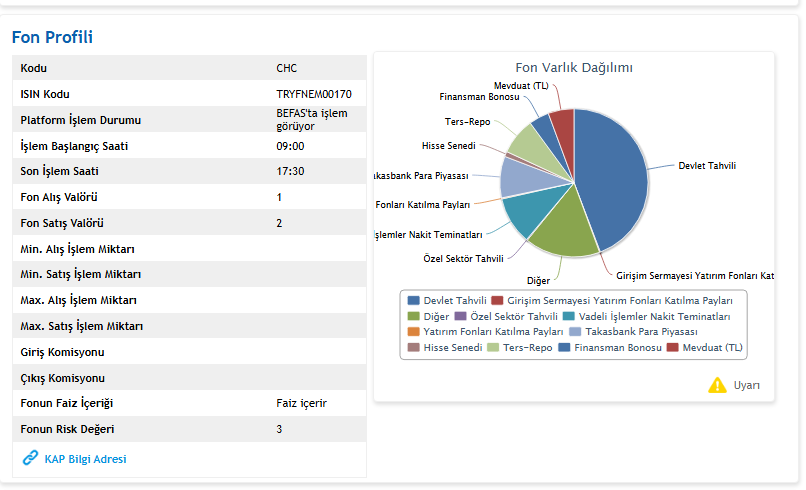

Örnek olarak bir fonun görselini bırakıyorum. Bunları befas Üzerinden araştırabilirsiniz. Fon varlık dağılımı..

QNB SAĞLIK HAYAT SİGORTA VE EMEKLİLİK FONU

Bes Hakkında Kişisel Düşüncelerim

Herkesin nasıl sigortası varsa en az 1 tane bireysel emeklilik planının olması gerektiğini düşünüyorum. İsterseniz 56 yaşta toplu olarak alırsınız.

Birikiminizi isterseniz aylık maaş gibi alabilirsiniz.Aylık maaş gibi aldığınız takdirde geri kalan tutar belirlediğiniz fonda değerlenmeye devam edecektir.

Eşinize, anne, babanıza ve çocuklarınıza bes planı açabilirsiniz. Otomatik ödeme ile ister kredi karttından ister maaştan kesinti olarak yapalirsiniz. Bu da sizi zorunlu olarak birikime iter.

Bir kişi birden fazla bes te açabilir. İlerde acil bir durumda bes’i bozmak istediğinizde hepsini bozmak yerine bir tane besinizi 56 yaşa bırakıp diğerini bozabilirsiniz. Bu sayede elde ettiğiniz süre kavramını sıfırlamamış olursunuz. Yoksa en baştan başlamak gerekecektir.

Bütün birikiminizi bes e yatırmayın hem ülkenin geleceği açısından hem de bir ürün almak istediğinizde aklınıza hemen besi bozmak gelmesin.

Seçtiğiniz fonları takip edin dönem dönem yer değitirerek başarılı fonları seçin. Bir dönem altın ağırlıkLI bir dönem hisse ağırlıklı(yurt içi yurt dışı) seçebilirsiniz. TL varlıkların enflasyona karşı mücadele edemeyeceğini unutmayın. Pasif fonlar dışında hareket etmeye çalışın.

Maaşınızın %1 ile bile olsa bes’e başlayın burada dikkat etmeniz gereken giriş aidatı ve yönetim gider kesintisinin olmaması. Çünkü yatıracağınız para küçük olduğundan devlet katkısı ve paranız aidata gitmesi.

Eğer bütçeniz uygunsa yüksek miktarlarda yatırarak bes giderlerinden kurtulabilirsiniz.

Yönetim Gider Kesintisi, Giriş Aidatı ve Ara Verme Yönetim Gider Kesintisi toplamı, yıllık olarak her yıl için Aylık Brüt Asgari Ücretin %8,5’ine karşılık gelen maktu tutarı aşamaz. İlgili kesintiler, sözleşmenin ilk 5 yılı yapılabilir. 5 yıldan sonra bu kesinti olmaz.

Bazı kurumlar bu kesintilerin hiç birini almıyor ama onlarında şartları var. En düşük bu kadar ödeyebilirsiniz yada toplu bir miktar para isteyebiliyor. Bunların dışında da 7-8 firmanın düşük ödeme ile sunduğu kesintisi olmayan planlarda mevcut.

Yönetim Gider Kesintisi Olmayan Bes Planları

Bunları seçerken en düşük bütçeyle bunu yapabileceğiniz bes planlarını paylaşıyorum

Ziraat bankası Süper şube müşterilerine özel olan Türkiye Hayat Emeklilik alt yapısını kullanan bu planda aylık ödeme 449 TL ve ilk beş yıl plandan ayrılmazsanız yönetim gider kesintisi ve giriş aidatı alınmıyor.

Katılım Emeklilik Değerli birikim planı

QNB Portal Avantajlarıyla Elit Gelecek Bes Planı

Ayrıcalıklı ve avantajlı koşullarla daha yüksek birikimler yapmaya olanak tanıyan Elit Emeklilik Planı ile geleceğiniz için harika bir yatırım yapabilirsiniz.

- Standart emeklilik planlarına göre daha yüksek birikim yapabilme fırsatı,

- Düşük kesinti oranları,

- %30 devlet katkısı,

- Yıl içerisinde fon dağılımı veya plan değişikliği yapabilme şansı.

Yönetim gider ücreti yok.

AGESA Bireysel Emeklilik Planı

Biriktiren VIP Planı’nın özellikleri nelerdir?

Asgari Katkı Payı: Aylık asgari katkı payı 1.250 TL’dir.

Başlangıç Katkı Payı: Biriktiren VIP Plan’ın avantajlarından yararlanabilmek için 100.000 TL başlangıç katkı payı ödemeniz gerekmektedir.

Yönetim gider kesintisi yok fakat başangıçta yüklü miktar ödeme istiyor.

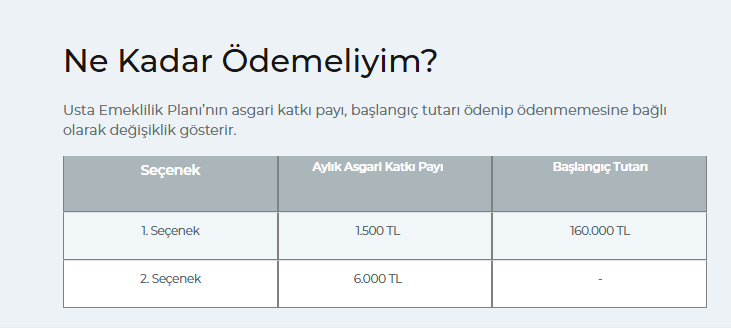

Anadolu Hayat Emeklilik Usta Bes Planı

Usta Emeklilik Planı’nı tercih ettiğinizde sizden, BES mevzuatına göre sözleşme başlangıç tarihinde uygulanabilen başlangıç giriş aidatını almıyorlarve yönetim ücreti yok. 5 yıldan önce Ayrılma halinde muaf tutulan ödemeler alınır.

Garanti BBVA Avantajlı Bes Planı

Avantajlı katkı payı paketleri: İster “Küçük Birikimli BES” paketi ile ayda en az sadece 250 TL ödeyerek bütçenize uygun bir şekilde birikim yapmaya başlayın; ister “Avantajlı BES” paketi ile BES hesabınıza ayda en az 3.000 TL yatırın ya da ara ödemeler yaparak bir yılda ödediğiniz toplam tutarı en az 36.000 TL’ye ulaştırın ve bu pakete özel yönetim gider kesintisi* ödemeden birikim yapma fırsatından yararlanın

Türkiye Hayat Sağlam Temel Emeklilik Bes Planı

Plan Özellikleri Nelerdir?

Başlangıç Katkı Payı: 25.000 TL

Aylık Asgari Katkı Payı: 750 TL

Peşin Giriş Aidatı: Bu plan kapsamında sisteme giriş anında giriş aidatı alınmamaktadır.

Çıkışa Ertelenmiş Giriş Aidatı:

Sistemde 5 yılını dolduran sözleşmeler için herhangi bir çıkışa ertelenmiş giriş aidatı alınmamaktadır. 5 yılını doldurmamış sözleşmeler için ise; her yıl için Aylık Brüt Asgari Ücretin %8,5’ine karşılık gelen tutar dikkate alınır.

Yönetim Gider Kesintisi:

Bu planda Yönetim Gider Kesintisi bulunmamaktadır.

Çocuklar için en avantajlı olarak gördüğüm Katılım emeklilik erken bes planı bende çocuklarım için bunu başlattım.

Erken BES Planı (Erken Katılım Emeklilik Planı) ile aylık 325 TL ve üzeri katkı payı ödeyerek 18 yaş altı çocuk ve gençler adına birikim yapmaya başlayabilirsiniz.

Yönetim gider kesintisi ve giriş aidatı yok.

Bunun dışında bazı ayrıcalıkları var.

Yeni Doğan Paketi

Bu pakette sunulan hizmetlerden 0-2 yaş arası katılımcılar adına faydalanabilirsiniz.

Annelere özel ücretsiz Psikolojik Danışmanlık

Oyuncak, mobilya, kıyafet, bebek koltuğu alışverişleri ile doğum fotoğrafçısı ve kreş hizmetlerinde anlaşmalı firmalardan indirim

Okul Öncesi Paketi

Bu pakette sunulan hizmetlerden 2-5 yaş arası katılımcılar adına faydalanabilirsiniz.

Diş hekimlerinde 1 kez ücretsiz diş check-up

Göz doktorlarında 1 kez ücretsiz göz check-up

2-5 yaş çocuklar için oyun terapisi

Anlaşmalı klinik ve hastanelerde tanışma seansı ücretsiz, sonraki seanslar için %30’a varan indirimli ya da tüm seanslar için indirimli erken ergenlik danışma hizmeti

Anlaşmalı firmalardan mobilya ve kıyafet alışverişlerinde indirim

Okul Çağı Paketi

Bu pakette sunulan hizmetlerden 5-18 yaş arası katılımcılar adına faydalanabilirsiniz.

Diş hekimlerinde 1 kez ücretsiz diş check-up

Göz doktorlarında 1 kez ücretsiz göz check-up

Lise ve üniversitelere giriş tercihlerinde online rehberlik hizmeti

Anlaşmalı klinik ve hastanelerde tanışma seansı ücretsiz, sonraki seanslar için %30’a varan indirimli ya da tüm seanslar için indirimli ergenlik danışma hizmeti.

Kendi görüşüm çocuklarınıza bes açın ve onların adına ufak birikimler yapın.

Bes için en ideal yaş 46 dır. 10 yıl durusanız 56 yaşında devlet katkısının tamamını alarak emekli olursunuz. Eğer sizin yaşınız yetmiyorsa, anne yada babanızın adına bes açın. En azından onların yaşını kullanmış olursunuz.

Son yıl %5 stopajdan kurtulmak için o sene maksimum ödeme ne kadarsa son 3 ay kala onu yatırarak devlet katkısının tamamını alabilirsiniz böylece stopajı oradan çıkarmış olursunuz.

Stopaj Emeklilik, vefat veya maluliyet sonucu sistemden çıkmanız durumunda getiri üzerinden %5’tir.

Kesinlikle 5 yıl çıkmayı düşünmeyin cok fazla kesinti oluyor.

Peki yeni başlayanlar nasıl fonlar seçmeli?

Sisteme ilk girdikleri yıllarda riskli denilen fonlara yatırım yapmalıdır. Çünkü en çok kazandıranlar befas üzerinden de bakabilirsiniz. Hisse senedi fonları, kıymetli maden fonları, kamu dış borçlanma araçları fonları, endeks fonlar, karma fonlar, fon sepeti fonları ve özellikle agresif değişken fonlardır.

Yaşınız ilerledikçe paranız büyüdükçe Para piyasası fonları,altın fonu gibi enflasyonla paralel ilerleyen fonların ağırlığını arttırarak korumacı bir yapıya geçebilirsiniz.

BES Şirketinizden Memnun Değilseniz Ne Yapmalısınız?

Öncelikli olarak bunun sebebini sorgulayın, fonlarınız ise onları değitirin. Eğer kesintiler uygulamalar, müşteri hizmetleri yada firmanın kendisi ise sorun. Birikiminizi başka yere aktara bilirsiniz.

Yeni imzalanmış sözleşmelerin (birikimler ve devlet katkısı dahil) başka bir emeklilik şirketine aktarılabilmesi için en az iki yıl süreyle mevcut şirkette kalması gereklidir. Başka bir şirketten aktarılmış sözleşmelerin tekrar aktarılabilmesi için ise, katılımcının mevcut şirkette bir yıl geçirmesi yeterlidir.

Bes planınızı yeni açtınız ve pişmansınız..Çayma hakkınız var işte detaylar..

Teklif formunu imzalamanızı veya teklifi onaylamanızı takip eden 60 gün içinde cayma hakkınız var. Cayma durumunda, yaptığınız tüm ödemeler fon toplam gider kesintisi (emeklilik şirketlerinin, fona ilişkin giderlerin karşılanması için fondan yaptığı kesinti) haricinde hiçbir kesinti yapılmadan ve varsa yatırım gelirleri ile birlikte 10 iş günü içinde size iade edilir.

Vadesinde ödemediğiniz katkı payınızın ödeme tarihini takip eden üç ay içinde, emeklilik hesabınıza herhangi bir ödeme yapmamanız durumunda, ilgili sözleşmenizde ödemeye ara verdiğiniz kabul edilir.

BENİM BES PLANIM VE FONLARIM

Benim toplam 5 adet bes’im var. Eşim ,kızım,oğlum ve kendi adıma birer tane var. 1 tane de ekstra süper şubeden açtım. Neden bu kadar çok bes açtım. Çocuklarınkini eğitimleri için kullanmayı düşünüyorum. Eşim ve benimkini emeklilik için. 1 tane yaptığım ekstra olanı acil bir durumda yada bir gayrimenkul almak isteğimde yaparım. 46 yaşına kadar 10 tane bes açmayı düşünüyorum.

Örnek olması adına Anadolu Hayat Emeklilik planımın fonlarını sizinle paylaşmak istiyorum. Neden hisse senedi ağırlıklı fon seçtim? Çünkü borsa istanbul’un ben 2024 yılında ucuz olduğunu düşünüyorum. Onun için ne kadar çok hisse senedi fonu toplarsam iyi.

Bireysel Emeklilikte Kısmen Ödeme Hakkı Nedir?

4 ana başlıkta belirli şartları sağlayanlar yatırdıkları tutarın %50 sini alabilecek ve besleri bozulmayacak. Tamamen çıkmışta olmayacaklar aynı şekilde devam edebilirler. Bu şartlar neler?

Evlilik, Konut alımı,Eğitim ve Doğal afet

Hangi durumlarda bunlardan yararlanabilir?

Otomatik katılım ile katılanlar bunlardan yararlanamayacaktır.

Konut alımı için Tapu ve Kadastro Genel Müdürlüğü tarafından sağlanan web tapu ile üretilen doğrulama kodunun bulunduğu tapu belgesi nüshası sunulur. Evlilik hali için e-Devlet sistemi ile üretilen ve üzerinde doğrulama kodu bulunan nüfus kayıt örneği, doğal afet hali için doğal afetin gerçekleşmesine müteakip SEDDK tarafından duyurulan belge ibraz edilir.

Yeni bilgiler öğrendikçe ve değişikliklerimi bu yazıya ekleyeceğim…

Okuduğunuz için teşekkürler.

Yorum gönder